「毎月数万円の奨学金引き落としがキツくて、資格のスクール代なんて払えない……」

「借金があるのに、さらに自己投資でお金を使うのは間違っている気がする」

20代の若手社会人から、このような切実な悩みをよく聞きます。奨学金という何百万円もの「借金」を背負って社会に出たプレッシャーは、経験した人にしかわかりませんよね。

しかし、だからこそ絶対に伝えたい事実があります。それは、「奨学金返済を優先するあまり、『今の学び(自己投資)』を諦めてしまうのは、人生単位でみると大損である」ということです。

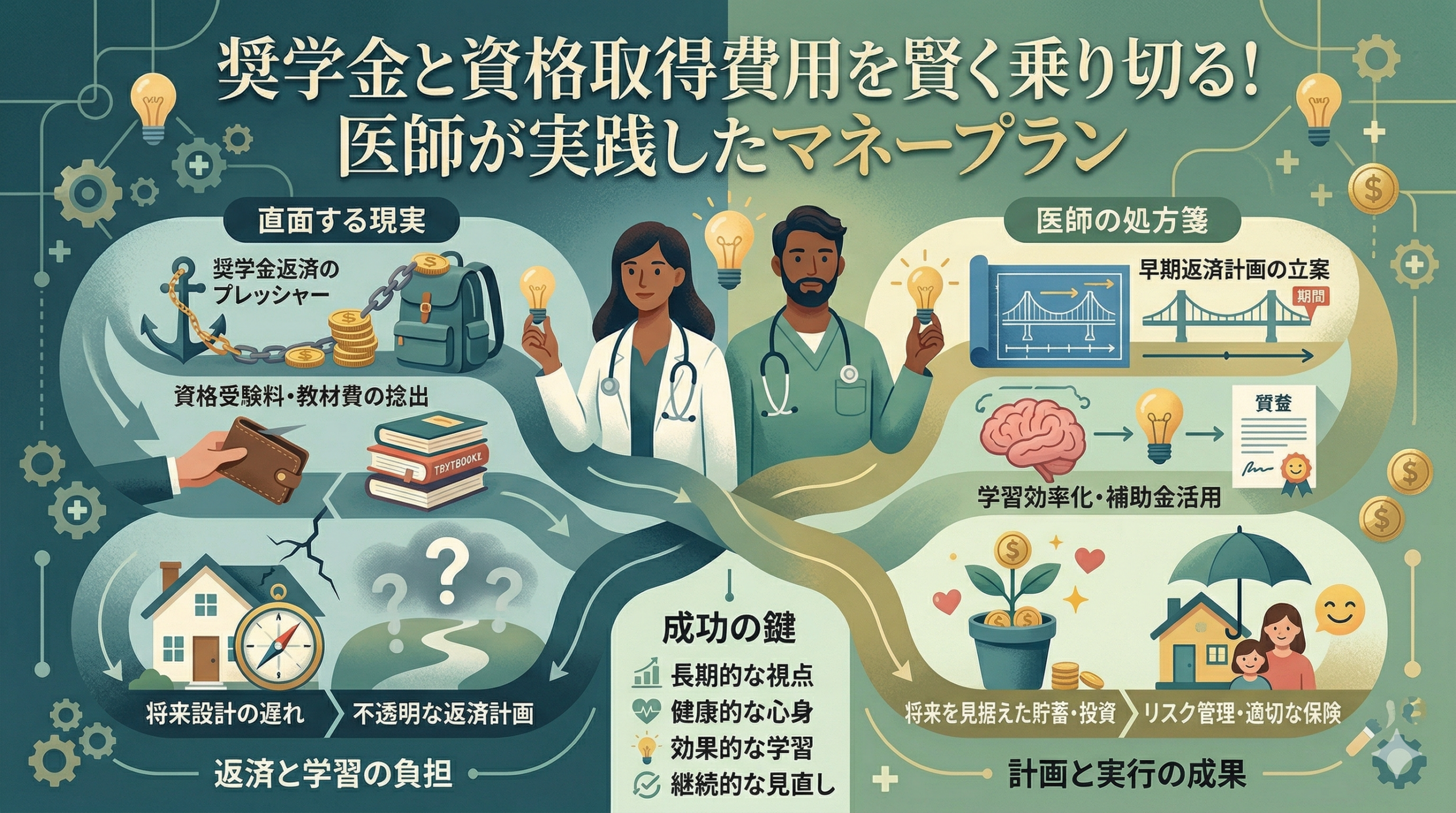

本記事では、多額の学費・奨学金を背負いながら過酷な勉強を乗り越えてきた医師の視点から、奨学金返済と資格取得のための自己投資を両立させる「攻めのマネープラン」をお伝えします。読めば、借金のプレッシャーから解放され、前向きにキャリアアップのための勉強に投資できるようになります。

「奨学金返済」と「自己投資」で迷う20代が陥る罠

社会人になりたての頃は、「とにかく早く借金を返さなきゃ」と焦ってしまうものです。その結果、極端な節約に走り、本来なら20代という最も吸収力と気力がある時期に行うべき「自己投資」を先送りにしてしまう人が後を絶ちません。

これは非常に大きな罠です。なぜなら、20代での学び(資格取得、プログラミングなどのスキルアップ)は、今後の数十年にわたって「高い収入」という形でリターンを生み出し続けるからです。

目先の数万円をケチって「独学で遠回りする道」を選んだり、勉強自体を諦めたりすることで、将来得られたはずの何百万円、何千万円という収入アップの機会(=市場価値を上げるチャンス)を丸ごと捨てていることに等しいのです。

「悪い借金(リボ払いやギャンブル)」と「良い借金(奨学金などの低金利で未来に投資するもの)」を明確に切り離して考える必要があります。

「攻めのマネープラン」3つのルール

では、具体的にどのように資金を回せば良いのでしょうか。私が実践していた3つのルールをご紹介します。

1. 奨学金の「繰り上げ返済」は後回しでいい

まず基本として、奨学金の繰り上げ返済は絶対に後回しにしてください。

日本の多くの奨学金(日本学生支援機構など)は、金利が約0.1%〜1.0%未満という異常なほどの「超低金利」です。

もし手元にボーナスなどで「余裕資金の30万円」ができたとします。これを奨学金の返済に当てても、節約できる利息は微々たるものです。しかし、この30万円を通信スクール代に当てて資格を取り、転職で年収が50万円アップしたらどうでしょうか?

超低金利の借金はゆっくり時間をかけて返し、手元の現金は「最も利回りが高い『自分自身の脳みそ』」に投資するのが資本主義の鉄則です。

2. 資格取得費用は「回収期間」で計算する

「スクール代に20万円かかる、高すぎる」と出費の「額」だけで怯えないでください。

自己投資の費用は、必ず「回収期間」で割り戻して考える癖をつけましょう。

例えば、資格取得によって今の会社で資格手当が月1万円(年間12万円)つく、あるいは副業で月3万円(年間36万円)稼げるようになると仮定します。すると、20万円のスクール代は、最短「半年〜2年」で完全にペイできる計算になります。その後の一生は、すべてプラスの利益です。

この経営者目線を持つことで、一時的な高額の出費への恐怖は消え去ります。

3. 「削るべき生活費」と「守るべき勉強費」の徹底分離

限られた給料の中でやりくりするためには、出費のメリハリが命です。

家賃、格安SIMへの乗り換え、無駄な飲み会などの「浪費・固定費」は血を吐く思いで極限まで削ります。

一方で、勉強のための教材費、集中力を高めるためのカフェ代、時間を節約するための高性能PCなどには、絶対にケチってはいけません。

私は当時、自分の口座を「生活費口座」と「未来投資(勉強)口座」に完全に分け、給料が入ったらまず投資口座に強制的に数万円を移していました。痛みを伴う節約は、あくまで「最速で自己投資費用を捻出するため」に行うのです。

不安を力に変える「メンタルコントロール術」

最後に、多額の借金があるというプレッシャーの取り扱い方です。

「借金がある……」と落ち込むのではなく、「私は自分の未来の可能性に対して、国や機関から何百万円も投資された人間なんだ」と捉え直してください。奨学金は、あなたへの期待値の表れです。

「この借金以上の価値を絶対に叩き出してやる」。その強烈なハングリー精神は、何不自由なく勉強している人には絶対に持てない、あなたの最大の武器になります。

まとめ

今回は、奨学金返済と資格取得費用に悩む方に向けて、「攻めのマネープラン」についてお伝えしました。

ポイントは以下の通りです。

– 奨学金返済を焦って、20代の自己投資の機会を逃すのは大損である。

– 超低金利の奨学金は繰り上げ返済せず、手元資金は「自分のスキルアップ」に回す。

– スクール代などの出費は「総額」ではなく「回収期間」で考える。

– 奨学金を背負っている事実を「反骨心・ハングリー精神」に変える。

奨学金という借金は、決して呪いではありません。あなたが成長し、収入を上げるためのスタートラインに立たせてくれた恩人です。返済のプレッシャーに負けず、ぜひ自信を持って「これからの自分自身」に最高の手厚い投資をしてあげてください!応援しています。

コメント